Sortie de territoire

Retrouvez ici toutes les informations concernant l'opposition à la sortie du territoire et l'attestation de sortie du territoire.

Opposition à la sortie du territoire

La procédure d’opposition à la sortie du territoire (OST) à titre conservatoire est également modifiée. Elle permet au titulaire de l’exercice de l’autorité parentale de faire opposition sans délai à la sortie de France de son enfant dans l’attente d’obtenir une décision judiciaire d’interdiction de sortie du territoire.

Cette opposition pourra désormais être effectuée à la préfecture ou, en dehors de ses heures d’ouverture, au commissariat ou à la gendarmerie.

Toute OST donnera lieu à saisine du procureur de la République par le Préfet aux fins de lancer la procédure judiciaire d’interdiction de sortie de territoire parallèlement, si elle n’a pas été déjà initiée par le titulaire de l’autorité parentale.

Attestation de sortie du territoire

Depuis le 15 janvier 2017, un enfant mineur qui vit en France et voyage à l’étranger seul ou sans être accompagné par l’un de ses parents doit être muni d’une autorisation de sortie du territoire (AST). Il s’agit d’un formulaire établi et signé par un parent (ou responsable légal).

Démarche à suivre :

Imprimer et remplir le formulaire Cerfa n°15646*01 disponible sur le site du www.service-public.fr ou venir le retirer en mairie. Le formulaire doit être accompagné de la photocopie d’une pièce d’identité du parent signataire.

Plus d'informations sur l'autorisation de sortie du territoire

Fiche pratique

Impôt sur le revenu - Frais de scolarité des enfants (réduction d'impôt)

Vérifié le 08/06/2023 - Direction de l'information légale et administrative (Première ministre)

Vous pouvez bénéficier d'une réduction d'impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

Vous pouvez bénéficier d'une réduction d'impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

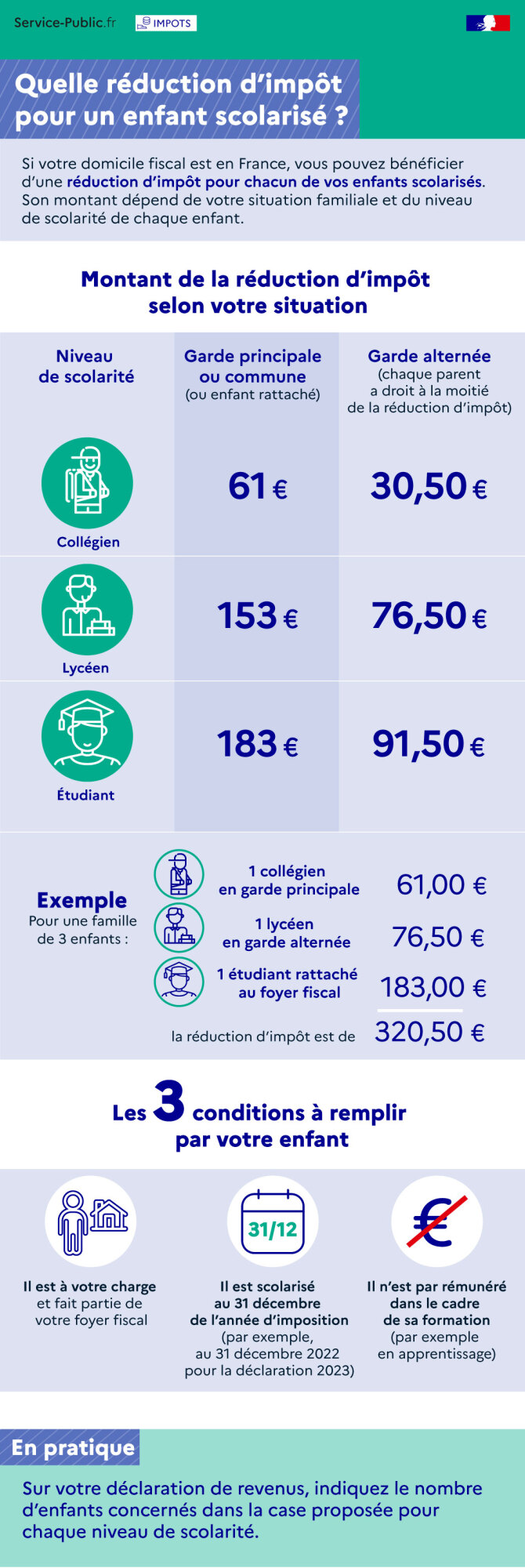

Titre : Quelle réduction d'impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

- Collégien : 61 €

- Lycéen : 153 €

- Etudiant : 183 €

- Collégien : 30,50 €

- Lycéen : 76,50 €

- Etudiant : 91,50 €

- Il est à votre charge et fait partie de votre foyer fiscal

- Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

- Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

Questions ? Réponses !

Pour en savoir plus

-

Brochure pratique 2023 - Déclaration des revenus de 2022

Ministère chargé des finances

-

Je déclare mes réductions et crédits d'impôt

Ministère chargé des finances